随着新冠肺炎疫情在全世界蔓延,大家纷纷减少了出行计划,旅游行业受到很大程度冲击。

据媒体报道,联合国贸发会议7月1日发布报告称,受新冠肺炎疫情影响,全球旅游业已停滞近4个月,至少造成1.2万亿美元损失,即全球GDP的1.5%。报告警告说,如果国际旅游业中断持续8个月,损失或上升到2.2万亿美元,这一预测与联合国世界旅游组织(UNWTO)的预测相符。

从春节假期的冰封,再到清明、五一、端午假期的逐步回暖,国内旅游市场正在有序恢复。然而,疫情还未结束,旅行社仍处于寒冬期。多家A股旅游类上市公司的业绩也面临着大考。

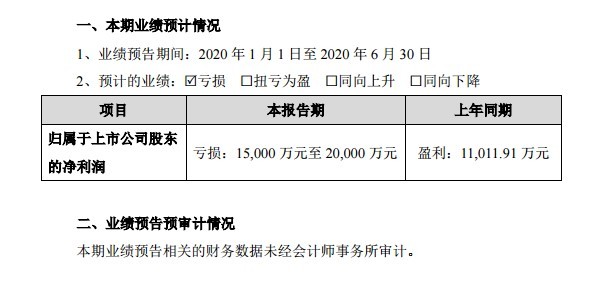

众信旅游2020年上半年预计亏损1.5亿-2亿

资料显示,众信旅游2014年登陆A股。众信旅游实施“从旅游到旅行”的发展战略,坚持“以服务品质为前提,以产品为核心”,主要从事旅游批发、旅游零售、整合营销、旅游目的地运营、旅游金融等业务,在欧洲、大洋洲、非洲、美洲等长线出国游及亚洲短线周边游上具有较强的竞争优势。近年来随着公司在境外目的地的投资和布局开展,境外业务贡献不断提升。

近日,众信旅游发布了2020年半年度业绩预告:预计亏损1.5亿元至2亿元,上年同期盈利1.1亿元,较上年同期由盈转亏。对于业绩变动原因,众信旅游称:

受新冠疫情影响,根据国家文化和旅游部的通知及北京市文化和旅游局的统一部署,公司国内旅游团组于1月24日起停止发团,公司出境旅游团组于1月27日起停止发团,即自2020年1月27日起,公司暂停经营团队旅游及“机票+酒店”旅游产品,导致自2020年2月以来公司的业务收入大幅下降。

在疫情管控下,公司承担企业责任,对员工发放基本工资,同时房租、贷款利息等固定费用仍然发生,使得公司上半年发生经营亏损。鉴于国内疫情已经基本得到控制,目前公司省内游和周边游业务正逐步恢复。

预收款项余额较大,集中退费压力来袭?

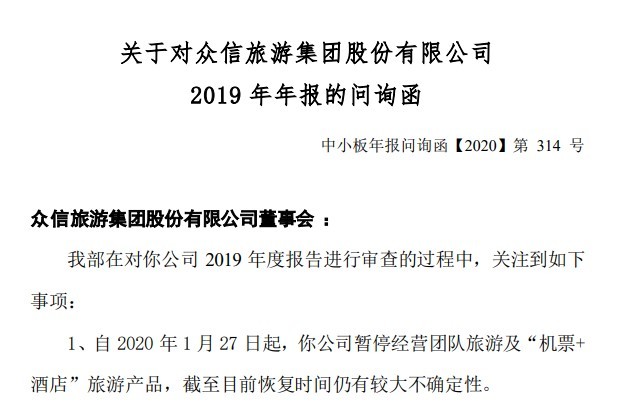

7月3日,深交所下发了关于对众信旅游集团股份有限公司2019 年年报的问询函,深交所关注到公司包括产品、现金、流动负债等10个主要事项,请众信旅游就这10个事项做出书面说明。

问询函中指出,自 2020 年 1 月 27 日起,众信旅游暂停经营团队旅游及“机票+酒店”旅游产品,截至目前恢复时间仍有较大不确定性。截至 2019 年末及 2020 年一季度末,众信旅游预付款项余额分别为 10.03 亿元、8.23 亿元,主要为预付机票、地接、签证、邮轮等上游资源的采购款项。

深交所要求结合相关上游供应商的经营状况及疫情对众信旅游主营业务的影响,说明相关预付款项结转成本或收回情况,是否存在较大的坏账损失风险,是否对众信旅游经营业绩及资金状况产生重大不利影响。

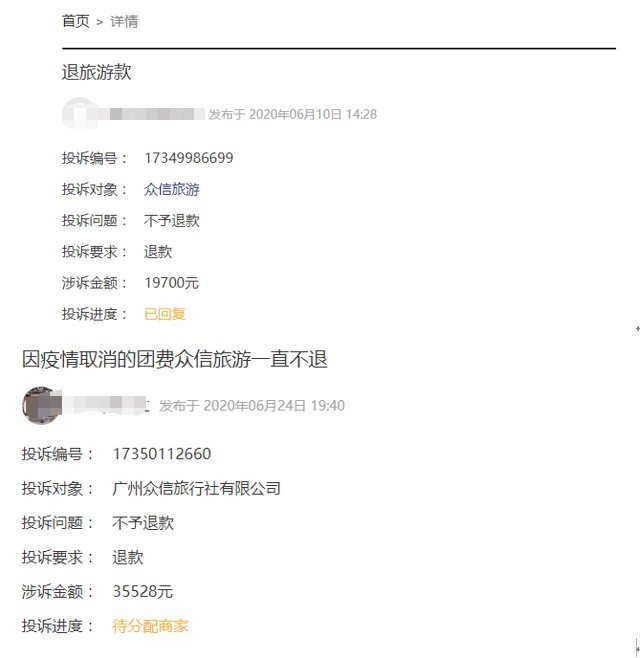

截至 2019 年末及 2020 年一季度末,众信旅游预收款项余额分别为 5.37 亿元、4.55 亿元,主要为预收客户团款。深交所要求结合疫情对众信旅游主营业务的影响,说明相关预收款项期后转化为收入或退费情况,是否存在较大的集中退费压力,是否对众信旅游经营业绩及资金状况产生重大不利影响。

对于退费的这个问题,我们在一些第三方平台上也可以看到有相关用户的投诉。

另外深交所还要求众信旅游自查说明是否触及本所《股票上市规则》第 13.3.1 条规定的“公司生产经营活动受到严重影响且预计在三个月以内不能恢复正常”情形,并补充说明众信旅游已采取及拟采取的应对措施。

货币资金短期借款双高何原因?

近年来,众信旅游货币资金及短期借款余额同时处于较高水平,截至 2019 年末及2020 年一季度末,众信旅游货币资金余额分别为9.93亿元、11.22 亿元,短期借款余额分别为 10.28 亿元、10.61 亿元,利息支出占营业利润的比例较高。

深交所要求众信旅游补充说明在货币资金较为充裕的情况下仍维持较高债务水平的原因及商业考量,是否显著增加众信旅游的财务负担和偿债风险。

数据显示,截至 2019 年末及 2020 年一季度末,众信旅游现金及现金等价物余额分别为 10.36 亿元、10.97 亿元,流动负债余额分别为 25.85亿元、24.94 亿元。同时,众信旅游已被联合信用评级有限公司列入信用评级观察名单。

深交所要求货币资金、现金流及收支安排、债务到期情况,说明众信旅游是否存在短期偿债压力,是否存在债务违约风险及拟采取的应对措施。

另外截至 2019 年末,众信旅游其他应收款中,合作保证金、备用金、办公及其他押金余额 1.35 亿元。深交所要求众信旅游补充披露上述款项的形成原因和具体内容。(捡财君)

》发布")