2015-2018我国体外诊断市场规模

数据来源:《中国医疗器械蓝皮书》(2019)

受市场需求持续增加、业绩预期向好提振,体外诊断板块21日飘红。同花顺体外诊断概念57只个股中仅3只下跌,凯普生物以15.23%的涨幅领涨,迪安诊断、华大基因分别上涨11.32%、10.22%,金域医学、明德生物、西陇科学涨停。

随着披露年报业绩预告的上市公司不断增多,净利润高预增个股备受市场关注。记者梳理发现,目前已披露业绩预告的体外诊断公司业绩集体“增肥”。

圣湘生物以超过60倍的净利润增速预期,在A股全部上市公司中也位居前三。该公司预计2020年年度实现归母净利润与上年同期相比将增加25.17亿到27.67亿元,同比增加6375%到7008%;预计实现归属于上市公司股东的扣非净利润与上年同期相比增加24.82亿元到27.32亿元,同比增加6593%到7257%。

另外,板块内还有三家公司预计将实现10倍以上业绩增长。明德生物预计2020年实现归母净利润约4.40亿元至5.00亿元,与上年的0.42亿元相比增长959.58%至1104.07%;东方生物预计2020年年度实现归母净利润15.56亿元,与上年同期相比将增加14.74亿元,同比增加1795.10%左右;达安基因则在去年三季报中对全年业绩作出预测,预计2020年累计净利润20亿元至22亿元,同比增长2069.63%至2286.59%,基本每股收益2.28元至2.51元。

科华生物预计2020年归属于上市公司股东的净利润为6.28亿元至6.88亿元,同比增210%至240%;迈克生物预计2020年归属于上市公司股东的净利润比上年同期增长40%至60%;万孚生物预计2020年归属于上市公司股东的净利润5.81亿元至6.59亿元,同比增长50%至70%。

在业绩变动原因说明中,上述公司都提到新冠检测需求增加这一因素。国海证券最新发布的研报预测,2021年核酸检测试剂和检测服务需求量有望相对2020年只增不减,核酸检测试剂和检测服务参与者业绩有望延续高弹性。

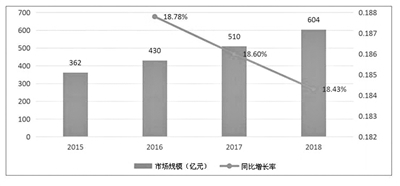

公开数据显示,2015年到2018年,全球体外诊断行业的市场规模从632亿美元增长到793亿美元,年均复合增长率超过7%;同期,国内体外诊断市场规模从362亿元增长到604亿元,年均复合增长率达18.61%。中商产业研究院预计2021年我国体外诊断市场规模突破800亿元,到2025年体外诊断市场规模有望超过1570亿元。

随着市场不断扩容以及相关公司积极布局,体外诊断行业竞争逐渐升温,资本市场成为该领域创新型公司成长的重要助力。今年以来,已有两家体外诊断公司登陆A股。而亚辉龙、科美诊断等公司科创板IPO已提交注册。

》发布")