来源: 中国网财经 | 2020-09-28 10:40:07 |

继华熙生物、昊海生科后,资本市场又迎来一玻尿酸企业爱美客(3000896),其招股书显示,公司生产注射用透明质酸钠(玻尿酸)系列产品属于生物医用材料中的软组织修复材料,是首家取得国家药监局批准用于面部软组织修复的注射用透明质酸钠医疗器械产品注册证书的国内企业。

玻尿酸产品国内市场增长强劲

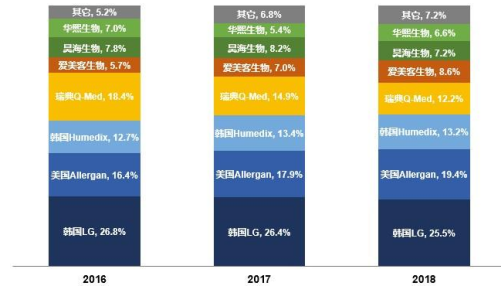

目前,国内玻尿酸市场还是以美国、韩国等进口产品为主,2018年中国排名前三的本土企业占比仅为22.4%。其中,爱美客自主研发的首款产品逸美于2009 年取得医疗器械注册证并上市,是第一家取得相关产品医疗器械注册证的国内企业,公司随后又推出宝尼达、爱芙莱/爱美飞、嗨体、 逸美一加一、紧恋等产品,截止招股说明书签署日,已有六款产品取得医疗器械注册证。在产品先发优势下,公司的国内市场份额不断扩大,从2016年占比5.7%上升至2018年的8.6%,收入也从2016年的1.4亿跃升为2019年的5.58亿,增长势头强劲。

研究机构认为,随着收入水平提升、人口老龄化、人们对美的追求、对医美的接纳程度提高,以及颜值经济学效应,未来医疗美容服务的消费群体将拓宽,非手术类偏“快餐式”医疗美容服务将更获青睐。弗若斯特沙利文报告称,中国医疗美容玻尿酸产品整体市场规模将进一步扩大,预计在2024年达到120.4亿元人民币。

图一:2018 年中国医疗美容透明质酸产品市场竞争格局(按销售金额占比)

数据来源:爱美客招股说明书

主要产品错位协同发展 盈利能力持续优化

作为创新驱动型企业,爱美客多年来坚持以消费者需求为导向,凭借自身雄厚的研发力量和高效的管理运营模式,上市多种品类高质量产品,获得市场和国家部门的双重认可, 旗下六款产品适用不同范围、不同层次、不同效果,形成错位协同发展;其中逸美、宝尼达、爱芙莱、嗨体等四款产品被认定为北京市新技术新产品。

玻尿酸产品因为高毛利率而备受市场关注,同行业公司华熙生物和昊海生科类似产品均保持较高毛利率水平,公司主要产品毛利率变化趋势与同行业可比公司类似,虽然市场竞争加剧,但随着高毛利产品销售比增加,产品价格逐步稳定,同时生产规模扩大及原材料价格下降导致的生产成本下降,综合毛利率出现回升,爱美客六大产品盈利能力保持稳步提升的趋势。

借助资本力量 加宽护城河

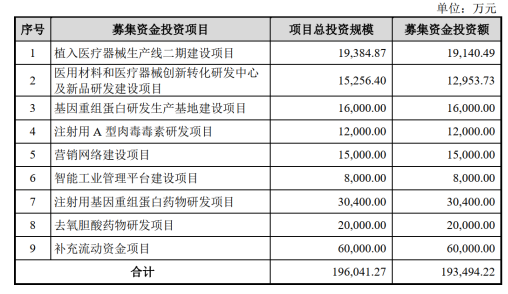

爱美客招股书显示,公司将募集193,494.22万元,用于扩大产能和推进新产品的研发创新转化,保证公司未来实现长期可持续发展。

公司未来三年的发展目标是:以生物医用材料领域和生物医药的产品创新为研发重点,以医疗美容、外科修复以及代谢疾病治疗等领域的应用为目标市场,巩固和提高技术产品优势,加强营销网络建设,在已有核心技术的基础上进一步拓展并丰富产品线,优化产品结构,以市场需求为导向,巩固公司在行业中的竞争优势和领先地位。随着募集资金的到位,相信借助资本的力量,爱美客在产品先发优势的基础上,将不断拓宽公司的护城河。

表一:爱美客募集资金投向

数据来源:爱美客招股说明书

玻尿酸概念备受市场关注,华熙生物股价在2019年11月6日上市后一路走高,截止2020年9月25日收盘,涨幅达163%。爱美客此次登陆创业板,其高毛利率产品推动下的强劲成长性,有望受到投资人的热捧。(作者:林朋)

2022-04-22 10:46:41

2022-04-22 10:40:29

2022-04-22 10:35:25

2022-04-22 10:32:50

2022-04-22 10:27:44

2022-04-24 09:48:16

2022-04-24 09:48:13

2022-04-24 09:48:11

2022-04-24 09:48:05

2022-04-24 09:47:31

2022-04-24 09:47:29

2022-04-24 09:47:28

2022-04-24 09:47:18

2022-04-24 09:46:55

2022-04-24 09:46:44

2022-04-24 09:46:22

2022-04-24 09:46:13

2022-04-24 09:46:09

2022-04-24 09:46:04

2022-04-24 09:46:00

2022-04-24 09:45:57

2022-04-24 09:45:51

2022-04-24 09:45:47

2022-04-24 09:45:30

2022-04-24 09:45:04

2022-04-24 09:44:22

2022-04-24 09:44:22

2022-04-24 09:44:19

2022-04-24 09:44:04

2022-04-24 09:43:55

2022-04-24 09:43:32

2022-04-24 09:43:20

2022-04-24 09:43:03

2022-04-24 09:42:58

2022-04-24 09:42:54

2022-04-24 09:42:47

2022-04-24 09:42:43

2022-04-24 09:42:40

2022-04-24 09:42:37

2022-04-24 09:42:36

2022-04-24 09:42:24

2022-04-24 09:42:13

2022-04-24 09:41:59

2022-04-24 09:41:57

2022-04-24 09:41:51

2022-04-24 09:41:45

2022-04-24 09:41:44

2022-04-24 09:41:33

2022-04-24 09:41:23

2022-04-24 09:41:16

2022-04-24 09:41:15

2022-04-24 09:41:03

2022-04-24 09:40:58

2022-04-24 09:40:55

2022-04-24 09:40:50

2022-04-24 09:40:25

2022-04-24 09:40:18

2022-04-24 09:39:54

2022-04-24 09:39:46

2022-04-24 09:39:44

2022-04-24 09:39:26

2022-04-24 09:39:10

2022-04-24 09:38:59

2022-04-24 09:38:57

2022-04-24 09:38:39

2022-04-24 09:38:27

2022-04-24 09:38:21

2022-04-24 09:38:13

2022-04-24 09:38:04

2022-04-24 09:38:03

2022-04-24 09:37:49

2022-04-24 09:37:38

2022-04-24 09:37:37

2022-04-24 09:37:30

2022-04-24 09:37:25

2022-04-24 09:37:13

2022-04-24 09:37:08

2022-04-24 09:37:06

2022-04-24 09:36:59

2022-04-24 09:36:45

2022-04-24 09:36:39

2022-04-24 09:36:21

2022-04-24 09:36:06

2022-04-24 09:36:06

2022-04-24 09:35:45

2022-04-24 09:35:30

2022-04-24 09:35:07

2022-04-24 09:34:58

2022-04-24 09:34:53

2022-04-24 09:34:52

2022-04-24 09:34:20

2022-04-24 09:34:14

2022-04-24 09:34:11

2022-04-24 09:34:01

2022-04-24 09:33:41

2022-04-24 09:33:12

2022-04-24 09:33:05

2022-04-24 09:33:00

2022-04-24 09:32:55

2022-04-24 09:32:28

2022-04-24 09:32:07

2022-04-24 09:32:05

2022-04-24 09:32:01

2022-04-24 09:32:00

2022-04-24 09:31:50