尽管泡泡玛特2020年业绩仍保持正向增长,但相较前两年增速已大幅下跌。其中,营收和经营溢利的同比增速分别由2019年的227.19%和348.15%,下跌至2020年的49.3%和20%

一面是产品涨价,一面是股价下跌,盲盒第一股泡泡玛特国际集团有限公司(下称泡泡玛特,9992.HK)还能继续受到消费者和投资者青睐吗?

近期,泡泡玛特被曝出多款新品涨价,即从59元/盒上涨至69元/盒。针对涨价原因,泡泡玛特方面回应称,“由于原材料价格上涨,人工成本增加,因此公司采取提价策略以应对成本抬升。此外,潮流玩具在设计上更加精细,工艺更加复杂,从而导致了成本的增加。”

然而,多位消费者对这样的回应并不买账,甚至有消费者发出“退坑”抗议。有业内资深人士分析称,泡泡玛特原材料成本占比约在20%左右,原材料涨价对公司影响其实并不大,此次操作更像是通过涨价试探市场反应。还有人认为,新品突然涨价背后是该公司业绩增速疲软,不排除其欲通过涨价来提振业绩的可能。

除了此次提价操作,泡泡玛特在品控方面也因产品质量问题不断而饱受争议。截至2021年5月8日,该公司在黑猫投诉平台上的投诉量已多达3593条,主要涉及错发、虚假发货、商品瑕疵、无法退款退货、联系客服不解决等问题。

值得关注的是,从泡泡玛特近日公布的上市后首份财报来看,其业绩并不理想。虽然营收净利均呈现稳增趋势,但同比增速相比2018年、2019年均出现断崖式下跌,存货、销售成本均进一步攀升。另外,市场上有声音认为,泡泡玛特过于依赖盲盒的单一营收方式或并不具有持久性。

在此背景下,虽然市场份额一直处于领先地位,但随着未来越来越多的竞品入局潮玩赛道,泡泡玛特想要保住现有地位实现进一步发展,并非易事。

就上述提价、品控争议以及财报数据方面等问题,《投资时报》研究员电邮沟通提纲询问泡泡玛特相关部门,但截至发稿尚未收到公司回复。

增速断崖式下跌

2019年的“盲盒热”,让泡泡玛特这家成立已逾十年的公司开始被更多人熟知。资料显示,泡泡玛特成立于2010年,最早定位是销售家具、文具、视频等生活创意产品的杂货铺,其曾于2017年1月在新三板挂牌上市,但那时公司一直处于亏损状态。

2016年,泡泡玛特推出自有线上潮流玩具社区平台“葩趣”,同时推出第一个自主潮流玩具产品系列,即“Molly星座”盲盒系列,由时尚潮品零售公司向潮流文化娱乐公司转变。进入2017年后,该公司逐步从连年亏损走向连年盈利。2020年12月,从新三板摘牌后的泡泡玛特,成功在港交所挂牌上市。

近日,泡泡玛特公布了上市后首份财报,数据显示,其营收净利均呈增长趋势。其中,营业收入同比增长49.3%至25.13亿元;经营溢利同比增长20.0%至7.19亿元。

然而,《投资时报》研究员梳理该公司近年来财务数据注意到,相较于前两年,泡泡玛特2020年业绩增速出现断崖式下跌。

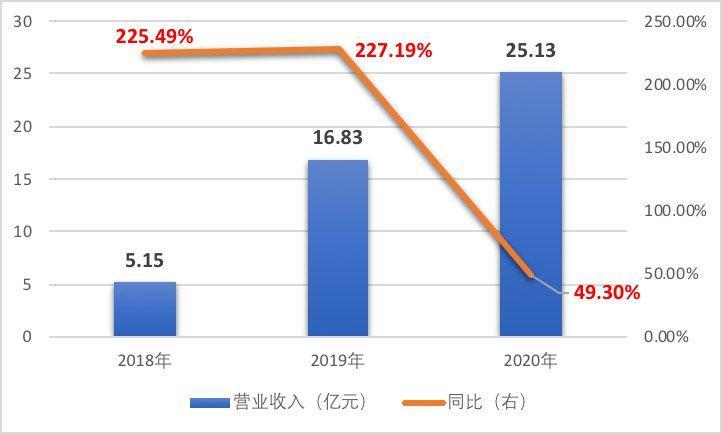

数据显示,泡泡玛特2017年至2019年营收分别为1.58亿元、5.15亿元和16.83亿元,2018年和2019年同比增速分别高至225.49%和227.19%,而2020年其营收增速仅为49.3%,较2019年减少近178个百分点。而其2018年和2019年经营溢利同比增速更分别达到2951.24%和348.15%,亦远超其2020年同比增速。

或是受到业绩增速疲软影响,泡泡玛特股价也自2021年2月中旬起总体呈现一路走低趋势。截至5月12日收盘,该公司每股股价已从2月17日的107.6港元最高点跌至57.3港元,最近6个交易日连续下跌。市值也仅有887.43亿港元,相较1472亿港元市值巅峰,蒸发585亿港元。

泡泡玛特2018年至2020年营收及同比增速情况

数据来源:公司财报

成功纳入2022版国家医保药品目录")