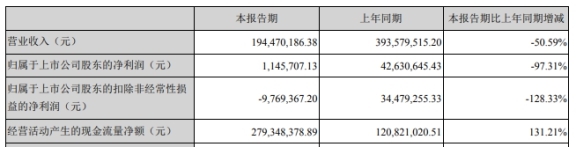

近日,科瑞技术(002957.SZ)披露了2020年第一季度报告。2020年一季度,公司实现营业收入1.94亿元,较上年同期减少50.59%;实现归属于上市公司股东的净利润114.57万元,较上年同期减少97.31%;实现归属于上市公司股东的扣除非经常性损益的净利润-976.94万元,较上年同期减少128.33%;经营活动产生的现金流量净额为2.79亿元,较上年同期增长131.21%。

科瑞技术主要从事工业自动化设备的研发、设计、生产、销售和技术服务,以及精密零部件制造业务,产品主要包括自动化检测设备和自动化装配设备、自动化设备配件、精密零部件。公司于2019年7月26日登陆深交所中小板,发行价格为每股15.10元。

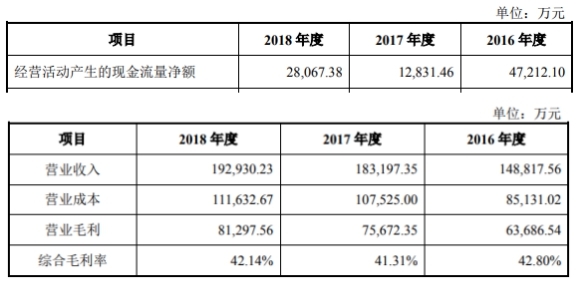

上市前,科瑞技术业绩年年上涨。据招股说明书,2016年至2018年,公司实现营业收入分别为14.88亿元、18.32亿元、19.29亿元,实现归属于母公司股东的净利润2.13亿元、2.38亿元、2.86亿元,实现归属于母公司股东扣除非经常性损益后的净利润分别为2.66亿元、2.22亿元、2.69亿元;经营活动产生的现金流量净额分别为4.72亿元、1.28亿元、2.81亿元;公司综合毛利率分别为42.80%、41.31%和42.14%。

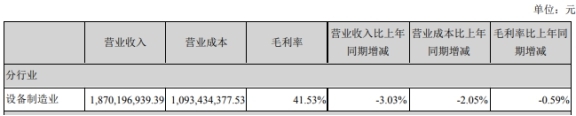

上市首年,科瑞技术业绩变脸,营收净利双双下滑。4月23日,科瑞技术披露了2019年业绩。年报显示,公司实现营业收入18.72亿元,较上年同期减少2.97%;实现归属于上市公司股东的净利润2.62亿元,较上年同期减少11.64%;实现归属于上市公司股东的扣除非经常性损益的净利润2.43亿元,较上年同期减少9.79%;经营活动产生的现金流量净额为3.27亿元,较上年同期增长16.62%;主营业务设备制造业毛利率为41.53%,比去年降低0.59个百分点。

对于公司经营业绩下降的原因,科瑞技术在年报中表示有四点:1、随着下游行业的波动,公司新能源领域收入较上年增加,移动终端领域收入较上年下降,综合导致公司营业收入略有下降;2、移动终端行业大客户设备需求周期性下滑及中美贸易摩擦引起的部分行业客户资本开支趋于谨慎的影响,公司订单较去年同期有所下降;3、电子烟行业由于受到美国监管政策的影响,设备投资放缓,业务增长不及预期;4、公司增加了投入,公司管理费用、研发费用较上年同期增加。

科瑞技术上市时披露的公告书显示,公司上市发行股份数量为4100万股,募集资金总额为6.19亿元,扣除发行费用后募集资金净额为5.66亿元,分别用于“中山科瑞自动化技术有限公司自动化设备及配套建设项目”、“自动化装备及配套建设项目”、“技术中心升级改造项目”、“信息化系统建设项目”。

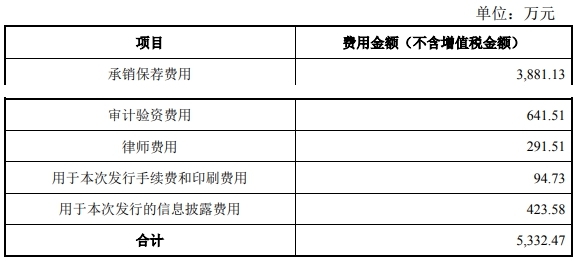

科瑞技术的发行费用总计5332.47万元,其中支付给保荐机构国海证券股份有限公司的承销及保荐费用3881.13万元,支付国浩律师(上海)事务所的律师费用291.51万元,支付瑞华会计师事务所(特殊普通合伙)的审计及验资费用641.51万元。

国海证券在对科瑞技术的发行保荐书中称,科瑞技术法人治理健全、经营运作规范、主营业务突出、经营业绩优良,发展战略明确、发展前景良好;本次发行募集资金到位后,将进一步扩大科瑞技术的营运规模,实现科瑞技术产业链和价值链的有效延伸。

4月23日,科瑞技术发布的《2019年度募集资金存放与使用情况的专项报告》显示,截至2019年12月31日,公司累计使用募集资金1.43亿元,公司尚未使用的募集资金余额为4.25亿元(含募集资金现金管理及增值部分),其中:活期存款余额2580.87万元,理财产品余额3.99亿元。( 作者:韩艺嘉 华青剑)

成功纳入2022版国家医保药品目录")